|

|

Servicios especializados en Contabilidad, Auditoría, Legal Corporativo, Impuestos y Asesoría de Negocios.

Marzo 2024

|

|

|

¡ Nuestro compromiso es mantenerte al tanto !

|

|

Consulta:

|

|

Queridos amigos,

Les saludamos nuevamente con éste envío que corresponde nuestro Boletín #60, el cual contiene información con los datos más relevantes relacionados con nuestras actividades diarias, y que ameritan inmediato estudio.

Este boletín es una colaboración de todos los que integramos esta firma con el objetivo de dar a comunicarle de forma oportuna aquellos acontecimientos relevantes que nos afectan a todos, contribuyendo a facilitar la adaptación de los cambios legales-fiscales, retos y oportunidades que nos presenta el ejercicio de nuestra profesión, pero sobre todo apoyarles permanentemente a cumplir de manera exitosa con sus propios objetivos.

|

|

¡ Resiliencia !

Actividades vulnerables

Declaración anual de Personas físicas

Fiscal

Laboral

Legal

PRODECON

|

|

|

Actividades vulnerables

|

|

Nuevos umbrales para las actividades vulnerables

|

|

Las Actividades Vulnerables son una lista de productos y servicios que debido a su susceptibilidad a ser utilizadas para lavar dinero o pagarse con recursos ilícitos, la autoridad fincó una serie de obligaciones especiales en la materia, estas actividades vulnerables se encuentran listadas en el artículo 17 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y los umbrales actualizados al 2024 para cumplir con las obligaciones de identificación y avisos en el documento

Umbrales 2024 para Actividades Vulnerables.

Regresar al índice

|

|

|

|

Obligaciones de quienes realicen Actividades Vulnerables

|

|

Quienes realicen Actividades Vulnerables podrían ser sujetos de diversas obligaciones, te presentamos material que contiene las principales obligaciones que se derivan de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita y su reglamento

(Obligaciones en materia de la LFPIORPI).

Regresar al índice

|

|

|

|

Declaración anual de Personas Fisicas

|

|

|

|

|

Criterio de la deducción de gastos personales (Gastos funerarios)

|

|

Así mismo les compartimos el

criterio jurisdiccional

que se obtuvo por parte de la

Prodecon

en la que se logró obtener una resolución favorable de procedencia de la deducción citada habiendo sido pagada en efectivo y no mediante tarjeta o transferencia de fondos como pretendía la autoridad.

Regresar al índice

|

|

|

|

Fiscal

|

|

Resolución de Facilidades Administrativas al Sector Primario y al Autotransporte

|

|

El viernes 23 de febrero pasado se publicó en el

Diario Oficial de la Federación

este documento que contiene diversas disposiciones que otorgan facilidades administrativas en el ejercicio fiscal 2024, en la determinación de los impuestos a pagar, para la comprobación de las deducciones, así como en algunos casos, en la retención de impuestos, aplicables a los contribuyentes que se dediquen al sector primario (agrícolas, ganaderas, silvícolas y de pesca) y a los contribuyentes que se dedican al transporte (de carga federal, foráneo de pasaje y turismo, así como de transporte de materiales y de pasajeros urbano y suburbano.

Se comparte la publicación del

DOF 23-Feb-2024

y un material con las

reglas comparativas

para el ejercicio 2024 con relación a las vigentes para el ejercicio 2023.

Regresar al índice

|

|

|

|

Presentación de la Declaración anual del ejercicio 2023 para Personas Morales

|

|

El próximo lunes 1 de abril del año en curso es el último día para presentar la declaración anual para las personas morales, de acuerdo con lo que establece la Ley del Impuesto sobre la Renta, para lo cual, deberá tenerse presente diversas recomendaciones de tipo preventivo técnico que no limite o demore con esta presentación, así como la preparación de las cédulas de trabajo, papeles, declaraciones y conciliaciones de cifras con registros y comprobantes fiscales emitidos o recibidos necesarias para una correcta presentación. Al respecto les compartimos diverso material de consulta o de referencia:

Regresar al índice

|

|

|

|

Aclaraciones RESICO elaborada por los Síndicos del Contribuyente

|

|

En los últimos meses los contribuyentes que tributan en el Régimen Simplificado de Confianza (RESICO) se han encontrado con que el SAT ha actualizado su situación fiscal ante supuestas irregularidades cometidas por el contribuyente y que no son reales o bien se han basado en algunas facilidades que se otorgaron a los mismos contribuyentes. Se ha elaborado una guía de apoyo para realzar las aclaraciones pertinentes y recuperar el estatus de cumplimiento, regresando al régimen nuevamente.

Les compartimos la Guía de Síndicos.

Regresar al índice

|

|

|

|

|

|

|

Nuevos lineamientos de la Prodecon

|

|

Fueron publicados nuevos lineamientos de la Prodecon, con los cuales se regirá la prestación de sus servicios de asesoría, orientación, consulta especializada, representación y defensa legal, recepción de quejas y reclamaciones, emisión de recomendaciones y la adopción de acuerdos conclusivos; puedes consultar los nuevos lineamientos en el archivo

Lineamientos Prodecon.

Regresar al índice

|

|

|

|

Nuevo proceso del Acuerdo Conclusivo

|

|

Derivado de los nuevos Lineamientos de la Prodecon se ha modificado el procedimiento de los acuerdos conclusivos, con nuevos términos de sustanciación y fundamento de los mismos, puedes consultar el capítulo décimo, a partir del artículo 102, de igual manera, hemos elaborado un

Flujograma de Acuerdo Conclusivo.

Regresar al índice

|

|

|

|

|

|

El 01 de Abril vence el plazo para la presentación de la declaración de relación de socios, accionistas o asociados en el extranjero de personas morales residentes en México que optan por no inscribirse en el RFC, se presenta con la

Forma Oficial 96

de acuerdo al Trámite 139/CFF del Anexo 1-A de la Resolución Miscelánea Fiscal para 2024

Regresar al índice

|

|

|

|

Presentación de la ISSIF Partes Relacionadas

|

|

Antecedentes:

El artículo 32-H del CFF dispone, en lo conducente, que los contribuyentes que sean partes relacionadas de los sujetos obligados a dictaminar sus estados financieros para efectos fiscales conforme al artículo 32-A, segundo párrafo del CFF deberán presentar ante las autoridades fiscales, como parte de la declaración del ejercicio, la Información sobre su Situación Fiscal (ISSIF), utilizando los medios y formatos que mediante reglas de carácter general establezca el SAT.

El segundo párrafo del artículo 32-A del CFF obliga a dictaminar, en los términos del artículo 52 del CFF, sus estados financieros por contador público inscrito, a las personas morales que tributen en términos del Título II de la Ley del Impuesto Sobre la Renta (LISR), que en el ejercicio fiscal inmediato anterior declarado hayan consignado en sus declaraciones normales ingresos acumulables para efectos del impuesto sobre la renta iguales o superiores a un monto equivalente a $1,779,063,820.00, así como aquellas que al cierre del ejercicio fiscal inmediato anterior tengan acciones colocadas entre el gran público inversionista, en bolsa de valores.

Presentación:

La presentación de la ISSIF 2023, de conformidad con las reglas 2.16.1 y 2.16.5. de la RMF es, el día 31 de marzo personas morales y 30 de abril personas fisicas, si el último día para presentar la declaración es inhábil, se prorrogará el plazo hasta el siguiente día hábil, de conformidad con el Código Fiscal de la Federación, artículo 12 del CFF; de no cumplirse se estaría en la actualización de una infracción haciéndose acreedor a una sanción de conformidad con los artículos 83 y 84 CFF.

Regresar al índice

|

|

|

|

Laboral

|

|

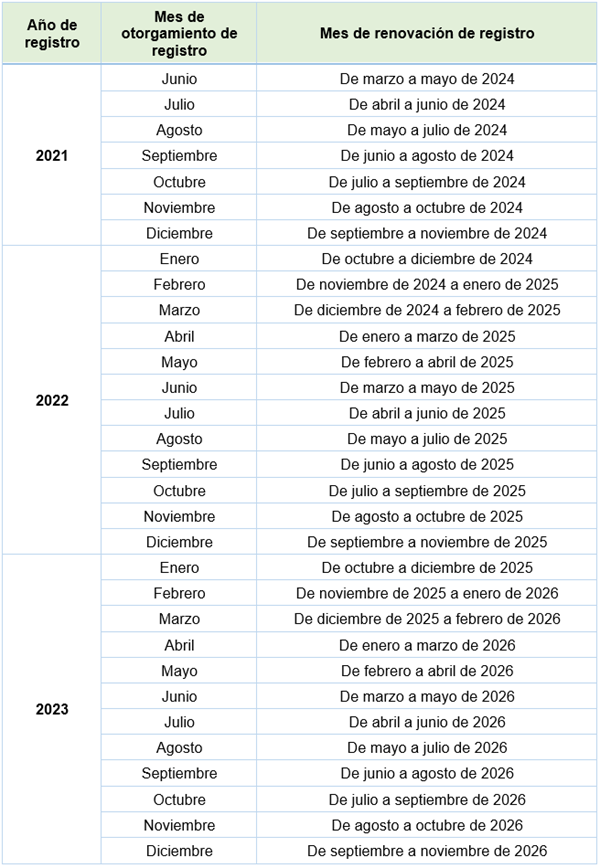

Renovación del Registro de Proveedores Especializado REPSE

|

|

Se publicó en el

Diario Oficial de la Federación

el

acuerdo DOF21-Feb-2024

mediante el cual se reforma el que contenía las Disposiciones de carácter general para la inscripción y obtención del llamado REPSE. Recordemos que la vigencia de este registro se otorgó por tres años, por lo tanto, en este mes de marzo inician los periodos de renovación para diversos proveedores de acuerdo a la fecha que lo obtuvieron.

En este acuerdo destaca el artículo Décimo Sexto que literalmente establece los periodos de renovación como sigue:

Para la renovación del registro de las personas físicas o morales inscritas en el Padrón, la plataforma

http://repse.stps.gob.mx

habilitará un módulo denominado "Renovación de Registro", al cual podrán ingresar únicamente durante el periodo definido por esta Secretaría, de conformidad con la vigencia de su aviso de registro, lo anterior, de acuerdo con el calendario siguiente:

Las personas físicas o morales inscritas en el Padrón únicamente podrán llevar a cabo su proceso de renovación en las fechas establecidas con antelación, una vez agotado dicho plazo, la plataforma de manera automática, deshabilitará el módulo de renovación.

Regresar al índice

|

|

|

|

|

|

|

Manual de para la preparación y pago de la Participación a los trabajadores en las Utilidades PTU

|

|

Una vez cumplida la obligación de la presentación de la declaración anual por parte de las personas morales y físicas, se inicia el periodo de cumplimiento de pago a los trabajadores de la participación que la ley laboral establece en favor de los trabajadores, en el mes de mayo y junio respectivamente. Al respecto la

Secretaría del Trabajo y Previsión Social

ha preparado una

Guía

para su pago, misma que les compartimos.

Regresar al índice

|

|

|

|

Legal

|

|

Criterios jurisprudenciales y tesis aisladas más importantes de Febrero

|

-

La Suprema Corte de Justicia de la Nación ha declarado que los artículos que exentan del pago del Impuesto al Valor Agregado a las personas morales autorizadas a recibir donativos deducibles para el ISR (Art. 9, fr. X, 15, fr. VII y 20, Fr. I de la Ley del IVA), se apegan a principios legales y constitucionales por las siguientes razones:

-

La Corte estima que no se transgrede el principio de equidad tributaria porque la distinción establecida en la ley persigue fines constitucionalmente admisibles, es objetiva y razonable.

-

Se considera que no se transgrede el principio de progresividad en su vertiente de no regresividad, pues si el contribuyente ya contaba con un derecho al acreditamiento del impuesto que se hizo nugatorio con la reforma a esta ley, estas instituciones no tienen un derecho adquirido de tributar en todo momento de una misma manera.

-

No transgreden el principio de proporcionalidad derivado de que se considera que las actividades exentas no puedan acreditar el impuesto que les fue trasladado no desatiende su verdadera capacidad contributiva.

-

Se considera que la reforma a la ley respeta el principio de razonabilidad legislativa, derivado de que la exención implementada tiene un fin constitucionalmente válido y las medidas son idóneas para alcanzar la finalidad buscada por el legislador, sin afectar desproporcionalmente otros bienes constitucionales.

El texto completo de los criterios jurisprudenciales comentados se encuentra disponibles en el siguiente

documento

-

Se emitió un criterio que establece que los principios administrativos de sencillez, celeridad, oficiosidad y eficacia; constituyen un sistema proteccionista para el particular, a fin de que, al momento de solicitar un trámite o iniciar un proceso administrativo, no se le someta a trámites burocráticos complejos, dilatorios e ineficaces que se traduzcan en verdaderas cargas irrazonables y desproporcionales.

Tesis principios del trámite administrativo.

-

Se emite una jurisprudencia que estable que la facultad del SAT para abstenerse de determinar contribuciones y sus accesorios, así como imponer sanciones correspondientes a las infracciones descubiertas con motivo del ejercicio de sus facultades de comprobación, cuando el monto total de los créditos fiscales no exceda de 3,500 unidades de inversión, constituya una facultad reglada.

Tesis facultad reglada.

-

Se publicó un criterio que establece que para acreditar el impuesto al valor agregado de una erogación realizada con motivo de un servicio estrictamente indispensable para la actividad del contribuyente por la que debe pagar esa contribución, es irrelevante si se contabiliza como gasto o como inversión, ya que esa distinción sólo es relevante para la mecánica de la deducibilidad del impuesto sobre la renta.

Tesis acreditación de IVA.

-

El Tribunal Federal de Justicia Administrativa ha emitido un precedente en el que establece que las acciones relacionadas a las Declaraciones de Partes Relacionadas se encuentran dentro de las facultades de gestión de la autoridad fiscal, por lo cual, no sería aplicable la Ley Federal de Derechos del Contribuyente.

Tesis partes relacionadas.

-

El Tribunal Federal de Justicia Administrativa contempla que para acreditar que los dividendos provienen de la Cuenta de Utilidad Fiscal Neta no basta exhibir la constancia de pagos y retenciones, más cuando existe información que contradice su contenido.

Tesis dividendos.

-

Fue emitido un criterio aislado del Tribunal Federal de Justicia Administrativa que menciona que los socios o accionistas son responsables solidarios de una persona moral cuando tengan o hubieren tenido el control efectivo de la sociedad.

Tesis socios responsables solidarios.

Regresar al índice

|

|

|

|

PRODECON

|

|

Criterios Jurisdiccionales y obtenidos en Recurso

|

|

Se comparten las publicaciones derivadas de la

Primera Sesión Ordinaria

y de la

Segunda Sesión Ordinaria,

en las que se comunican los casos que la Procuraduría ha obtenido resoluciones favorables mediante la interposición del Juicio de Nulidad o bien a través del Recurso de Revocación. Es recomendable realizar su consulta y tomar en consideración los argumentos plateados y el contexto que se ha analizado

Regresar al índice

|

|

|

|

Contáctanos

|

|

|

|

|

|

Somos una organización afiliada a:

|

|

|

|

|

|