|

|

Servicios especializados en Contabilidad, Auditoría, Legal Corporativo, Impuestos y Asesoría de Negocios.

Enero - Febrero 2024

|

|

|

¡ Nuestro compromiso es mantenerte al tanto !

|

|

Consulta:

|

|

Queridos amigos,

Les saludamos nuevamente con éste envío que corresponde nuestro Boletín #59, el cual contiene información con los datos más relevantes relacionados con nuestras actividades diarias, y que ameritan inmediato estudio.

Este boletín es una colaboración de todos los que integramos esta firma con el objetivo de dar a comunicarle de forma oportuna aquellos acontecimientos relevantes que nos afectan a todos, contribuyendo a facilitar la adaptación de los cambios legales-fiscales, retos y oportunidades que nos presenta el ejercicio de nuestra profesión, pero sobre todo apoyarles permanentemente a cumplir de manera exitosa con sus propios objetivos.

|

|

¡ Resiliencia !

Actividades vulnerables

Corporativo

Fiscal

Impuestos locales

Indicadores UMA y UMI

Laboral y Seguridad Social

Legal

Miscelánea Fiscal 2024

Para tomarse en cuenta

Prodecon

|

|

|

Actividades vulnerables

|

|

Calendario de cumplimiento

|

|

Se comparte también la

circular

que emite el SATR para comunicar los días adicionales con los que se cuentan para presentar los avisos en materia de actividades vulnerables para el ejercicio 2024, previstas en le Ley de Prevención de lavado de dinero (PLD).

Regresar al índice

|

|

|

|

Coporativo

|

|

Actualización y avisos de socios y accionistas

|

|

No olvidar que se tiene la obligación de actualizar la estructura de socios o accionistas en las Personas morales, así como informar quién es la persona que ejerce el control efectivo.

Aviso que se debe presentar para actualizar al Registro Federal de Contribuyentes, se acompaña la

guía

emitida por el

SAT.

También les recordamos que para las próximas asambleas generales anuales de accionistas que deberán celebrarse en los próximos meses, la ley de la materia ya prevé que estas puedan ser en la modalidad virtual

(material del CCPSLP)

para lo cual se deberán actualizar los Estatutos de la sociedad y prever el cumplimiento de las condiciones que brinden igualdad de participación a los socios y la manifestación de sus votos.

Regresar al índice

|

|

|

|

Fiscal

|

|

Criterios Generales de Política Económica 2024

|

|

Les damos a conocer para su referencia que las finanzas públicas del ejercicio fiscal en curso contenidas en el documento denominado

Criterios Generales de Política Económica

han estimado para el ejercicio 2024 los siguientes indicadores, los de uso más común:

| Principales indicadores económicos estimados 2024 |

| Concepto |

2023 |

2024 |

| Crecimiento económico |

2.5% a 3.5% |

2.5% a 3.5% |

| Inflación |

4.88% |

3.80% |

| Tipo de cambio Dólar |

$ 17.30 |

$ 17.60 |

| Tasa de interés (cetes) |

11.30% |

9.50% |

| Precio del petróleo |

usd 67.00 |

usd 56.70 |

Regresar al índice

|

|

|

|

Estimaciones de indicadores 2023-2024

|

|

Para un análisis más completo se comparte la

tabla integral

de los indicadores financieros para evaluar el entorno macroeconómico que se espera para el país de acuerdo con la proyección del gobierno.

Regresar al índice

|

|

|

|

Impuestos locales

|

|

Mapa fiscal de los estados

|

|

Cada vez se agregan más entidades federativas a la revisión de sus esquemas fiscales y a la propuesta de incorporar nuevos impuestos locales. Les compartimos el

Mapa

de entidades y los impuestos que se esperan cobrar los Estados por tipo y alcance para este 2024.

Regresar al índice

|

|

|

|

Nuevos impuestos en SLP, impuestos ecológicos

|

|

Como novedad para nuestra entidad, se aprobó por parte del Congreso Estatal el Impuesto Ecológico que recientemente la Suprema Corte de Justicia de la Nación ha declarado constitucional y que ya se encuentra vigente y aplicándose en diversas entidades federativas.

A partir del 1 de enero del año en curos se encuentra vigente el impuesto ecológico en las siguientes modalidades en cuanto a su objeto: Impuesto a la Emisión de gases contaminantes a la Atmosfera, publicado en el Periódico Oficial del Estado el 18 de diciembre de 2023.

Regresar al índice

|

|

|

|

Indicadores UMA y UMI

|

|

Valor de la UMA (Unidad de Medida y Actualización) y UMI (Unidad de Mixta del Infonavit)

|

|

Se publica el valor de le Unidad de Medida y Actualización

UMA

para 2024, con inicio de vigencia el 1 de febrero. El valor diario es de 108.57 diarios. Así mismo se actualiza la

UMI

Unidad Mixta INFONAVIT en 100.81.

Regresar al índice

|

|

|

|

Laboral y Seguridad Social

|

|

Salarios Mínimos para 2024

|

|

Se dieron a conocer los salarios mínimos que estarán vigentes para 2024, a partir del 1 de enero, con un incremento de 20%, para situarse en $248.93 pesos diarios en todo el país, excepto los municipios señalados en la publicación ubicados en la franja fronteriza de los Estados del norte del país denominada Zona Libre de la Frontera Norte (ZLFN), en el que el salario mínimo diario será de $374.89 pesos.

Adicionalmente se actualizan los salarios mínimos profesionales en la misma proporción, todo ello publicado en el

Diario Oficial de la Federación

el 12 de diciembre de 2023.

Regresar al índice

|

|

|

|

Actividades que deben cuidar en materia laboral

|

|

Como consecuencia de la actualización al salario mínimo general y mínimos profesionales, se recomienda realizar varias actividades para que también se dé cumplimiento a las diversas disposiciones laborales y de seguridad social,

la consultora MSN (Consultar circular)

recomienda entre otras acciones, lo siguiente:

-

Revisión y actualización de contratos individuales y colectivos, incluyendo las condiciones generales del trabajo.

-

Revisión y actualización de las Comisiones Mixtas previstas en la legislación laboral.

-

Elaborar el cuadro general de antigüedades y de vacaciones, así mismo emitir las constancias respectivas y entregarlas a los trabajadores.

-

Actualizar el expediente laboral, incluyendo la actualización de beneficiarios del trabajador, domicilio y constancias de situación fiscal.

-

Elaborar el plan anual de capacitación.

-

Revisar y en su caso, actualizar el plan de Previsión social y el Reglamento Interior de trabajo.

-

Revisión de expediente de incapacidades para preparar la declaración del Grado e Riesgo.

-

Corrección de errores u omisiones en la elaboración de CFDI de las remuneraciones pagadas a los trabajadores.

-

Etc.

Regresar al índice

|

|

|

|

Legal

|

|

Criterios jurisprudenciales y tesis aisladas más importantes de Enero

|

-

La Suprema Corte de Justicia de la Nación ha declarado que las diversas normas que regulan la subcontratación laboral de servicios especializados se apegan a principios legales y constitucionales por las siguientes razones:

-

La Corte estima que el artículo 15 de la Ley Federal del Trabajo si establece la información necesaria para darse de alta en padrón correspondiente, por lo cual, no transgrede el principio de seguridad jurídica.

-

Principio de seguridad y legalidad: puesto que el requisito de estar al corriente de las obligaciones fiscales y de seguridad social es acorde al objetivo del padrón y la Secretaría de Trabajo no realiza la verificación por sí misma.

-

Principio de seguridad jurídica: respecto al artículo 12 de la Ley Federal del Trabajo por existir información suficiente para conocer las razones de la prohibición.

-

Derecho de audiencia: respecto al artículo 12 de la Ley Federal del Trabajo por atender a una problemática generalizada.

-

Solicitar la geolocalización no es violatorio de los derechos de privacidad y a la protección de datos personales, porque el propósito es obtener la ubicación concreta del domicilio, tampoco violenta este principio el uso de firma electrónica como clave de acceso al portar, puesto que la misma solo representa la forma de acceso.

-

La subcontratación laboral no constituye un supuesto de trabajo obligatorio o forzoso, puesto que no limita la libertad de trabajo, sino que prevé un padrón fiable que permita identificar y regulas a los prestadores de servicios.

-

Irretroactividad de la ley: no contraviene este principio porque no afecta ningún derecho adquirido.

-

No resulta desproporcional la derogación del segundo párrafo del artículo 75 de la Ley del Seguro Social, puesta esta medida resulta acorde al modelo de subcontratación laboral especializada.

-

Tampoco representa una violación a la certeza jurídica para los inversores extranjeros, por la finalidad legítima que persigue la reforma que dio lugar a la subcontratación de servicios especializados.

-

La responsabilidad solidaria no contraviene la seguridad jurídica puesto que, con esta medida se busca asegurar la dignidad de las personas trabajadoras.

-

La reforma correspondiente no transgrede el principio de razonabilidad puesto que el cumplimiento de obligaciones impuesto no amerita costos o cargas desproporcionadas.

El texto completo de los criterios jurisprudenciales comentados se encuentra disponibles en el documento

Jurisprudencias – Subcontratación laboral

-

Aunado a lo anterior la Suprema Corte de Justicia de la Nación ha emitido

dos tesis

aisladas que establecen que la exigencia de la Secretaría de Trabajo para acreditar el carácter especializado es inconstitucional, puesto que la reforma laboral publicada en mayo del 2021 la habilitó para implementar un padrón, no para autorizar el desarrollo de actividades, por lo cual, negar el registro por esta razón también es inconstitucional.

-

La corte emitió dos

criterios

en los que establece que el tratamiento de las notas de crédito se estipula en relación con las devoluciones, descuentos o bonificaciones corresponde a una deducción; por ende, su registro debe efectuarse en el apartado de egresos; de ahí que no es viable disminuirlas directamente desde el rubro de ingresos, aunado de que el requisito del debido registro en la contabilidad es indispensable para su deducibilidad.

-

Con respecto a las solicitudes de devolución, la corte estableció que si una persona solicita la devolución de un saldo a favor conforme al artículo 22 del Código Fiscal de la Federación y no combate la resolución de la autoridad que la niega, no precluye su derecho a solicitarla nuevamente subsanando los defectos formales de la primera solicitud o aportando elementos adicionales.

Ver Tesis – solicitud de devolución.

Regresar al índice

|

|

|

|

Reformas a legislaciones estatales

|

|

A lo largo de diciembre diversas leyes fueron reformadas o publicadas en el Periódico Oficial del Estado, podrás encontrar un

resúmen

de las reformas publicadas y los puntos más importantes de cada decreto.

Regresar al índice

|

|

|

|

Miscelánea Fiscal 2024

|

|

Resolución Miscelánea Fiscal para 2024

|

|

Se acompaña estudio de análisis , tabla comparativa de reglas para la Resolución Miscelánea para 2023 y para 2024, así como los textos de la

RMF 2024.

Regresar al índice

|

|

|

|

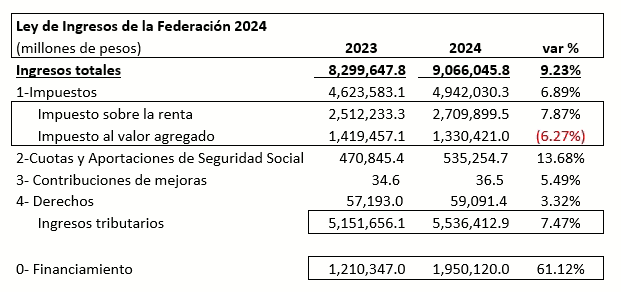

Para tomarse en cuenta

|

|

Ingresos para el gobierno federal en el 2024

|

|

La siguiente es una tabla comparativa de los ingresos que se esperan para el 2024, en comparación con los ingresos 2023 de acuerdo con la

Ley

en los que se puede apreciar el notable incremento de recursos que se esperan para el ejercicio fiscal en curso, en el que destaca el incremento al endeudamiento:

Regresar al índice

|

|

|

|

Actualización de fechas en Carta Porte

|

|

De las múltiples veces que se ha venido actualizando las fechas para el cumplimiento de manera íntegra en los requisitos de la

carta porte,

sin que la falta de algunos requisitos amerite la imposición de multas, ha llegado a su fin. A partir de este año 2024, le expedición del complemento de carta porte deberán cumplir con todos los requisitos, so pena de la imposición de sanciones, no obstante, el artículo séptimo transitorio de la Resolución Miscelánea para 2024, permite el uso de la versión 2.0 hasta el 31 de marzo de 2024, o bien el uso de la versión 3.0 que ya se encuentra vigente.

Regresar al índice

|

|

|

|

Eliminación de flujo de efectivo para la declaración anual 2023 de las Personas Morales

|

|

Para tomarse en consideración en la presentación de la declaración de Personas Morales 2023, el SAT ha dado conocer la versión 2.3.2. del formulario para su presentación

(publicación de Fiscalía)

que ya no será necesario adicionar como datos informativos el estado de cambios con base a flujo de efectivo, ni tampoco el de cambios en el capital contable, lo que ayuda directamente a la simplificación administrativa para el cumplimiento de esta obligación.

Regresar al índice

|

|

|

|

Cancelación de CFDI emitidos en 2023, último día para realizarlas

|

|

Debe tomarse en cuenta de manera especial que de acuerdo con el articulo 29-A del Código Fiscal de la Federación, los contribuyentes tienen como para la cancelación de CFDI emitidos, el 31 de diciembre del ejercicio al que correspondan. Sin embargo, a través de la regla 2.7.1.47. de la Resolución Miscelánea para 2024, se otorga la facilidad para que la cancelación se pueda realizar a más tardar en el mes en el que debe presentarse la declaración anual, esto es el 31 de marzo próximo, tratándose de personas morales.

Debemos recordar que actualmente la mayor herramienta para la fiscalización del SAT y para la generación de información necesaria en las declaraciones anuales son los CFDI vigentes. Por lo que es muy indispensable que el contribuyente se asegure que los CFDI vigentes son exactamente los que corresponden a sus actividades realizadas. La cancelación de CFDI fuera de los plazos señalados, además de que provocará la determinación de diferencias por parte del SAT, puede originar la imposición de multas, que están previstas entre un 5% a un 10% del importe que contenga cada comprobante

(publicación de Fiscalía).

Regresar al índice

|

|

|

|

Deducción de cuentas incobrables

|

|

Este es un concepto de las deducciones, entre otros, que regularmente se descuida en la temporalidad en la que procede su deducción y en el cumplimiento de los requisitos. Debemos recordar que el momento oportuno en el que un contribuyente puede aplicar esta deducción es:

-

En la fecha en que se cumple el plazo de la prescripción, y

-

En la fecha en la que se notoria su imposibilidad práctica de cobro.

En esta segunda fecha debemos tomar en cuenta que para poder demostrar la notoria imposibilidad práctica de cobro la Ley del Impuesto sobre la Renta prevé algunas condiciones en las que puede entenderse esta circunstancia entre otras, por lo que deberá cumplirse con esas formas, pero especialmente en la fecha en la que se presenta la situación, al respecto se comparte una

publicación de Fiscalía

que describe estos requisitos.

Regresar al índice

|

|

|

|

Expedición y corrección de CFDI de nóminas 2023

|

|

Otro aspecto relevante para este cierre del ejercicio 2023 es tomar en cuenta los plazos para la expedición y la entrega de comprobantes (CFDI) por el pago de remuneraciones a los trabajadores de acuerdo con la Regla 2.7.5.1. de la Resolución Miscelánea para 2024

(Ver publicación de Fiscalía),

mismo que debe realizarse oportunamente para evitar la determinación de diferencias por parte del SAT en los impuestos retenidos y que deben ser oportunamente enterados, como ya lo hemos venido recomendando.

Adicionalmente los contribuyentes que pagan nóminas tienen la oportunidad de corregir errores u omisiones en el llenado de los CFDI expedidos a que nos referimos en el párrafo anterior, por lo que la Regla 2.7.5.6. de la Resolución Miscelánea para 2024 permite corregir estos comprobante y emitirlos de manera correcta, siempre que el comprobante se elabore y se emita a más tardar el 28 de febrero de 2024.

Regresar al índice

|

|

|

|

Revisa muy bien tu contabilidad (Checklist)

|

|

Para llevar a cabo un control más preciso y un conocimiento que nos permita asegurar que las obligaciones fiscales y contables han sido cabalmente cumplidas, se comparte una Guía de control de cumplimiento que fue a su vez compartida por una

publicación de Fiscalía.

Regresar al índice

|

|

|

|

Plan maestro de Fiscalización del SAT 2024

|

|

Finalmente, deben tomar en cuenta que el SAT ha dado a conocer su

Programa Maestro 2024

mediante el cual busca fortalecer tres áreas de sus actividades:

- Fiscalización.

- Recaudación, y

- Atención al contribuyente

Lo anterior tiene como base los extraordinarios resultados que han venido obteniendo, ya que en el ejercicio 2023 obtuvieron una recaudación histórica y quieren mantener similares niveles de recaudación.

Esto será posible con la utilización de Inteligencia Artificial, mediante la cual, están realizando seguimiento de aprendizaje automatizado en los hábitos de los contribuyentes, vigilancia de inconsistencias en CFDI, esquemas de uso de estrategias mediante las cuales realizan evasión o elusión fiscal.

También tienen planeado aumentar la capacidad de atención a los contribuyentes mediante la ampliación de oficinas y la disminución del plazo para dar citas, para atender en no más de 10 días hábiles.

Regresar al índice

|

|

|

|

Prodecon

|

|

Prodecontigo Revista de difusión

|

|

Se comparte la revista Prodecontigo del bimestre

enero- febrero

para su análisis, recuerde que esta dependencia defensora de los derechos del contribuyente difunde el conocimiento en materia fiscal entre otras actividades sustantivas.

Regresar al índice

|

|

|

|

Contáctanos

|

|

|

|

|

|

Somos una organización afiliada a:

|

|

|

|

|