|

|

Servicios especializados en Contabilidad, Auditoría, Legal Corporativo, Impuestos y Asesoría de Negocios.

Enero-Febrero 2023

|

|

|

¡ Nuestro compromiso es mantenerte al tanto !

|

|

Consulta:

|

|

Queridos amigos,

Les saludamos nuevamente con éste envío que corresponde nuestro Boletín #54, el cual contiene información con los datos más relevantes relacionados con nuestras actividades diarias, y que ameritan inmediato estudio.

Este boletín es una colaboración de todos los que integramos esta firma con el objetivo de dar a comunicarle de forma oportuna aquellos acontecimientos relevantes que nos afectan a todos, contribuyendo a facilitar la adaptación de los cambios legales-fiscales, retos y oportunidades que nos presenta el ejercicio de nuestra profesión, pero sobre todo apoyarles permanentemente a cumplir de manera exitosa con sus propios objetivos.

|

|

¡ Resiliencia !

Fiscal

Laboral y Seguridad Social

Prevención de Lavado de Dinero

Prodecon

|

|

|

Fiscal

|

|

Plan Maestro de Fiscalización del SAT 2023

|

Recientemente la autoridad fiscal ha dado a conocer a través de su portal el citado

Plan Maestro SAT 2023

en el que se describe cuáles son las acciones que se estarán llevando a cabo con el propósito de incrementar la recaudación. Dentro de las referencias que aluden es que en 4 ejercicios fiscales de ésta administración, se ha recaudado prácticamente el doble de los que se venía recaudando en el sexenio anterior por lo cual se justifica que exista un enfoque especial para este 2023

Los medios que se estarán utilizando para cumplir el objetivo serán a través de invitaciones al cumplimiento, vigilancia para detectar diferencias e incentivar a su regularización, Optimizar el cobro de créditos fiscales y coordinación con las entidades federativas

Las principales acciones que realizarán son:

- Esquemas de "factureras"

- Esquemas de "nomineras"

- Transporte de mercancías

- Análisis de partidas atípicas de ingresos y gastos

- Revisión de importaciones, principalmente temporales, y

- Publicación de tasas efectivas del ejercicio 202 y 2021

Serán de especial interés algunos sectores de grandes contribuyentes y los siguientes conceptos para revisarse:

- Aplicación indebida de saldos a favor

- Vigilancia de la cadena de suministro de hidrocarburos

- Acreditamiento de IEPS

- Devoluciones de IVA

- Valor de mercancías en aduana y uso de beneficios de tratados

- Verificación de cumplimiento de certificaciones (IVA-IEPS)

- Derechos mineros

- Reestructuras corporativas (Fusiones y Escisiones)

- Socios y accionistas en reestructuras

- Pérdidas Fiscales

- Regímenes fiscales preferentes

- Financiamientos, capitalización de pasivos y distribución de dividendos

- Pagos al extranjero y reestructuras internacionales

- Fideicomisos

Regresar al índice

|

|

|

|

Principales indicadores que han cambiado para este 2023

|

-

Valor de la Unidad de Medida y Actualización

UMA.

| Ejercicio |

Diario |

Mensual |

Anual |

| 2023 |

$ 103.74 |

$ 3,153.70 |

$ 37,844.40 |

| 2022 |

$ 96.22 |

$ 2,925.09 |

$ 35,101.08 |

| 2021 |

$ 89.62 |

$ 2,724.45 |

$ 32,693.40 |

| 2020 |

$ 86.88 |

$ 2,641.15 |

$ 31,693.80 |

| 2019 |

$ 84.49 |

$ 2,568.50 |

$ 30,822.24 |

| 2018 |

$ 80.60 |

$ 2,450.24 |

$ 29,402.88 |

| 2017 |

$ 75.49 |

$ 2,294.90 |

$ 27,538.80 |

| 2016 |

$ 73.04 |

$ 2,220.42 |

$ 26,645.04 |

-

Salario Mínimo Diario

| Ejercicio |

Cantidad |

| 2023 |

$ 207.44 |

| 2022 |

$ 172.87 |

| 2021 |

$ 141.70 |

| 2020 |

$ 123.22 |

| 2019 |

$ 102.68 |

-

Tarifas Mensuales para ISR de Personas Físicas Disminuye el ISR por actualización de inflación en 15%

Anexo 8 RMF.

| DOF del 27 de diciembre de 2022 |

| Límite inferior |

Límite superior |

Cuota fija |

Por ciento para aplicarse sobre el excedente del límite inferior |

| $ |

$ |

$ |

$ |

| 0.01 |

746.04 |

0.00 |

1.92 |

| 746.05 |

6,332.05 |

14.32 |

6.40 |

| 6,332.06 |

11,128.01 |

371.83 |

10.88 |

| 11,128.02 |

12,935.82 |

893.63 |

16.00 |

| 12,935.83 |

15,487.71 |

1,182.88 |

17.92 |

| 15,487.72 |

31,236.49 |

1,640.18 |

21.36 |

| 31,236.50 |

49,233.00 |

5,004.12 |

23.52 |

| 49,233.01 |

93,993.90 |

9,236.89 |

30.00 |

| 93,993.91 |

125,325.20 |

22,665.17 |

32.00 |

| 125,325.21 |

375,975.61 |

32,691.18 |

34.00 |

| 375,975.62 |

En adelante |

117,912.32 |

35.00 |

| Tabla del subsidio para el empleo |

| Monto de ingresos que sirven de base para calcular el impuesto |

| Para Ingresos de |

Hasta Ingresos de |

Cantidad de subsidio para el empleo mensual |

| $ |

$ |

$ |

| 0.01 |

1,768.96 |

407.02 |

| 1,768.97 |

2,653.38 |

406.83 |

| 2,653.39 |

3,472.84 |

406.62 |

| 3,472.85 |

3,537.87 |

392.77 |

| 3,537.88 |

4,446.15 |

382.46 |

| 4,446.16 |

4,717.18 |

354.23 |

| 4,717.19 |

5,335.42 |

324.87 |

|

Tarifa que incluye el subsidio para el empleo

|

Límite

inferior 1 |

Límite

inferior 2 |

Límite

superior |

Cuota fija |

Por ciento para aplicarse sobre el excedente del límite inferior 1

|

Subsidio para el empleo mensual

|

| $ |

$ |

$ |

$ |

$ |

$ |

| 0.01 |

0.01 |

746.04 |

0.00 |

1.92 |

407.02 |

| 746.05 |

746.05 |

1,768.96 |

14.32 |

6.40 |

407.02 |

| 746.05 |

1,768.97 |

2,653.38 |

14.32 |

6.40 |

406.83 |

| 746.05 |

2,653.39 |

3,472.84 |

14.32 |

6.40 |

406.62 |

| 746.05 |

2,653.39 |

3,472.84 |

14.32 |

6.40 |

406.62 |

| 746.05 |

3,472.85 |

3,537.87 |

14.32 |

6.40 |

392.77 |

| 746.05 |

3,537.88 |

4,446.15 |

14.32 |

6.40 |

382.46 |

| 746.05 |

4,446.16 |

4,717.18 |

14.32 |

6.40 |

354.23 |

| 746.05 |

4,717.19 |

5,335.42 |

14.32 |

6.40 |

324.87 |

| 746.05 |

5,335.43 |

6,224.67 |

14.32 |

6.40 |

294.63 |

| 746.05 |

6,224.68 |

6,332.05 |

14.32 |

6.40 |

253.54 |

| 6,332.06 |

6,332.06 |

7,113.90 |

371.83 |

10.88 |

253.54 |

| 6,332.06 |

7,113.91 |

7,382.33 |

371.83 |

10.88 |

217.61 |

| 6,332.06 |

7,382.34 |

11,128.01 |

371.83 |

10.88 |

0.00 |

| 11,128.02 |

11,128.02 |

12,935.82 |

893.63 |

16.00 |

0.00 |

| 12,935.83 |

12,935.83 |

15,487.71 |

1,182.88 |

17.92 |

0.00 |

| 15,487.72 |

15,487.72 |

31,236.49 |

1,640.18 |

21.36 |

0.00 |

| 31,236.50 |

31,236.50 |

49,233.00 |

5,004.12 |

23.52 |

0.00 |

| 49,233.01 |

49,233.01 |

93,993.90 |

9,236.89 |

30.00 |

0.00 |

| 93,993.91 |

93,993.91 |

125,325.20 |

22,665.17 |

32.00 |

0.00 |

| 125,325.21 |

125,325.21 |

375,975.61 |

32,691.18 |

34.00 |

0.00 |

| 375,975.62 |

375,975.62 |

En adelante |

117,912.31 |

35.00 |

0.00 |

Te compartimos el

detalle de las tablas del ISR

-

Periodos de vacaciones vigentes

Te compartimos el

DOF 27 de diciembre 2022

e las integraciones de Salario en el

Boletín de Reforma Laboral.

| Años laborados |

Días de vacaciones |

| Año 1 |

12 días |

| Año 2 |

14 días |

| Año 3 |

16 días |

| Año 4 |

18 días |

| Año 5 |

20 días |

| De 6 a 10 años |

22 días |

| De 11 a 15 años |

24 días |

| De 16 a 20 años |

26 días |

| De 21 a 25 días |

28 días |

| De 26 a 30 años |

30 días |

| De 31 a 35 años |

32 días |

Regresar al índice

|

|

|

|

Fechas para recordar previstas en la Resolución Miscelánea

(RMF 2023) DOF 27 de diciembre de 2022.

|

|

Disposiciones transitorias

-

Periodo de vigencia del CFDI.- La versión de CFDI 3.3 y la 1.0 estará vigente hasta el 31 de marzo de 2023 (TR-Octavo).

-

Periodo de vigencia del CFDI de nóminas.- Quien pague Sueldos podrán emitir CFDI en la 3.3 sólo hasta el 31 de marzo. (TR Noveno).

-

Complemento de Carta Porte.- Los contribuyentes pueden emitir complemento de carta porte aún con errores hasta el 31 de julio de 2023, o bien sin todos los requisitos, sin que cause infracción y multas. Pero se podría objetar la deducción. (TR Décimo).

-

Buzón Tributario en RESICO.- Quienes opten por tributar como RESICO deben habilitar BT a más tardar el 31 de marzo de 2023 como condición de procedencia (TR-Vigésimo Sexto).

-

Aviso Personas Morales que dejen el RESICO.- Contribuyentes que dejen de tributar en RESICO PM y aquellos que deban cumplir sus obligaciones en este régimen, deberán presentar aviso de actualización a más tardar 31 de enero de 2023. (TR-Vigésimo Noveno).

Regresar al índice

|

|

|

|

Tasas efectivas publicadas por el SAT

|

|

Como ha venido sucediendo, con fundamento en el reciñen modificado artículo 33 del Código Fiscal de la Federación en su fracción I inciso i), la autoridad fiscal ha publicado las

tasas efectivas

de pago de ISR en casi 40 giros de actividades económicas pertenecientes a grandes contribuyentes, obtenidas de información fiscal diversa proveniente de los ejercicios 2020 y 2021. La idea que pretenden es que el contribuyente revise su propia situación y reflexione en que el pago que haya realizado en esos ejercicios guarde congruencia con la información publicada y pueda medir riesgos en caso de algún incumplimiento

Regresar al índice

|

|

|

|

Laboral y Seguridad Social

|

|

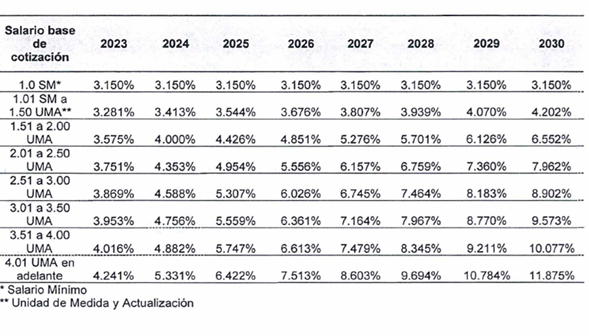

Aumento de la aportación patronal a la AFORE

|

|

De acuerdo con las reformas a la Ley del Seguro Social publicadas el 16 de diciembre de 2020 en el

DOF-IMSS

los patrones deberán pagar una tasa mayor de aportación de seguridad social en el ramo de cesantía en edad avanzada y vejez, a partir de este 2023, esa tasa se estará incrementando de manera gradual hasta el año 3030, de acuerdo con la siguiente tabla:

Te compartimos también el

Decreto de reforma de Ley del Infonavit

para tu consulta.

Regresar al índice

|

|

|

|

Reforma a Reglas del Registro de Proveedores de Servicios Especializados REPSE

|

|

En el

Diario Oficial de la Federación

se publicaron el 3 de febrero pasado, diversas modificaciones a las “Disposiciones Generales de carácter general para el registro de personas físicas o morales que presten servicios especializados o ejecuten obras especializadas”, con objeto hacer más estrictas las medidas de inspección y obligaciones relacionadas al Registro de prestadores de servicios especializados u obras especializadas

(REPSE):

-

Será necesario adjuntar en la solicitud de registro ante el REPSE, el último comprobante del Sistema Único de Determinación (SUA) emitido por el Instituto Mexicano del Seguro Social en pdf.

-

La Secretaría del Trabajo y Previsión Social (STPS) podrá solicitar en cualquier momento información o documentación adicional a las empresas beneficiaras de los servicios u obras especializadas para corroborar y validar la información.

-

Se otorgan facultades específicas a la Inspección del Trabajo para revisar el cumplimiento de las reglas en materia de subcontratación y se detallan las violaciones que ameritan la cancelación del REPSE.

Regresar al índice

|

|

|

|

Prevención y Lavado de dinero

|

|

Actualización de cantidades que sirven de umbral

|

|

Para el cumplimiento de diversas obligaciones la Ley de Prevención de Lavado de Dinero (PLD) contiene referencias a montos relativos a las actividades que realizan los sujetos obligados y para este ejercicio se han actualizado en razón de que se actualiza el monto de las Unidades de Medida y Actualización (UMA), la Comisión de PLD del IMCP ha realizado la labor de actualizar estos montos y se ha publicado en el

Boletín 42

del mes de enero pasado mismo que se comparte.

Regresar al índice

|

|

|

|

PRODECON

|

|

Criterios el Comité Técnico de Normatividad

|

|

Se dan a conocer con fecha del 31 de enero pasado la compilación de

criterios

aprobados para su publicación, mismo que les compartimos en la liga señalad con anterioridad.

Regresar al índice

|

|

|

|

Contáctanos

|

|

|

|

|

|

Somos una organización afiliada a:

|

|

|

|

|

|