|

|

Servicios especializados en Contabilidad, Auditoría, Legal Corporativo, Impuestos y Asesoría de Negocios.

Junio 2025

|

|

|

¡ Nuestro compromiso es mantenerte al tanto !

|

|

Consulta:

|

|

Queridos amigos,

Les saludamos nuevamente con éste envío que corresponde nuestro Boletín #69, el cual contiene información con los datos más relevantes relacionados con nuestras actividades diarias, y que ameritan inmediato estudio.

Este boletín es una colaboración de todos los que integramos esta firma con el objetivo de dar a comunicarle de forma oportuna aquellos acontecimientos relevantes que nos afectan a todos, contribuyendo a facilitar la adaptación de los cambios legales-fiscales, retos y oportunidades que nos presenta el ejercicio de nuestra profesión, pero sobre todo apoyarles permanentemente a cumplir de manera exitosa con sus propios objetivos.

|

|

¡ Resiliencia !

Comercio exterior

Fiscal

Impuestos Locales en San Luis Potosí

Laboral y Seguridad Social

Prevención de Lavado de Dinero

Prodecon

Otros

|

|

|

Comercio exterior

|

|

|

|

|

Fiscal

|

|

TERCERA Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2025 y anexos 1, 2, 4, 10, 22 y 29

|

|

La Secretaría de Hacienda y Crédito Público, a través del

SAT

publicó la

Tercera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior (RGCE) para 202,5

junto con cambios a los Anexos 1, 2, 4, 10, 22 y 29.

A continuación, te presentamos lo más destacado:

Cambios clave en las Reglas:

-

Exportación temporal de artesanías: Se facilita la salida temporal de piezas artesanales para exposiciones internacionales. Los artesanos podrán llevar hasta 300 piezas textiles o 200 de joyería, mediante el formato B18, sin necesidad de CFDI ni acreditar origen.

-

Depósito fiscal:Se endurece el control del régimen aduanero de depósito fiscal. Las mercancías que no arriben al almacén en un plazo de 20 días naturales serán consideradas como ilegalmente introducidas al país, generando obligaciones fiscales.

-

Certificación de Empresas: Se establecen requisitos más claros y plazos para la inscripción, renovación y suspensión de registros en el Esquema de Certificación de Empresas, incluyendo criterios específicos para empresas IMMEX y aquellas con el rubro SECIIT.

-

Franquicias diplomáticas: Se aclaran procedimientos y requisitos para la importación y transferencia de vehículos en franquicia diplomática, fortaleciendo la coordinación con la SRE.

Nuevos trámites y formatos:

-

Se adicionan fichas como el Aviso mensual sobre cuentas aduaneras (145/LA) y el Aviso por no arribo de mercancías (144/LA).

-

Se actualiza el modelo Carta de cupo electrónica M1.8 y se integra su regulación al sistema aduanero.

Anexos modificados:

- Anexo 1: Nuevos formatos (B18 y M1.8).

- Anexo 2: Nuevas fichas de trámite y reglas más precisas para empresas certificadas.

- Anexos 4, 10, 22 y 29:strong> Actualizados conforme a las nuevas reglas operativas y tecnológicas.

Regresar al índice

|

|

|

|

Recordatorio de aplicación de PTU proporcional en Pagos Provisionales

|

|

No olvidar que, para el pago provisional del mes de mayo a enterar en este mes de junio ya se puede realizar la disminución de la Participación en las Utilidades a los Trabajadores (PTU) pagado en el mes de mayo. Esta disminución resultará de dividir dicho pago de la PTU en 8 partes iguales para en los pagos provisionales desde el mes de mayo a diciembre de 2025. Lo anterior está previsto en el artículo 14 fracción II, inciso a) de la Ley del Impuesto Sobre la Renta.

Regresar al índice

|

|

|

|

Declaración de Transparencia de las Donatarias autorizadas

|

|

El 31 de mayo pasado venció el plazo para presentar esta declaración de suma importancia para conservar la autorización como donataria.

La guía

para su elaboración se comparte en este boletín, recordando que aún cuando no se hayan recibido donativos en el periodo, sí deberá presentarse y que en caso de que no se haya presentado en tiempo al ser una causal de revocación, se recomienda que se presente de manera extemporánea y en su caso, se atienda cualquier requerimiento o acto de molestia se deberá atender y presentar la obligación.

Regresar al índice

|

|

|

|

Estímulos fiscales a los Polos de Desarrollo

|

|

Cómo parte de la implementación y para impulsar las actividades económicas del Plan México, se publicó en el

DOF del 22 de mayo

pasado el Decreto mediante el cual se dan a conocer los beneficios que habrán de implementarse en materia fiscal para aquellos inversionistas que decidan trabajar en lo que han denominad polos de desarrollo (se comparte

material en ppt

) los cuales son definidos de manera gradual para que se integren a este importante programa en materia económica.

Regresar al índice

|

|

|

|

Restricción de Certificados de Sellos Digitales (CSD)

|

|

Una de las reformas más efectivas en materia fiscal en los últimos tiempos han sido los artículos 17H y el 17 H-Bis del Código Fiscal del Federación, los cuales han otorgado al fisco federal una herramienta muy poderos para poner en serias dificultades de operación y en algunos casos de sobrevivencia económica a los contribuyentes, toda vez que les impide realizar sus actividades de manera regular y suficiente por no tener la posibilidad de realizar la facturación a sus clientes, tampoco de timbrar sus recibos de nómina principalmente. Ante esta imposibilidad de hacerlo, el contribuyente ha acudido a los tribunales para inconformarse por esta medida, al considerarla como un acto privativo de sus derechos fundamentales. Sin embargo, en la evolución de las resoluciones de los tribunales, recientemente se ha publicado una

tesis por parte de la SCJN,

en la que ha resuelto que no se trata de un acto privativo sino de molestia solamente por lo tanto, el contribuyente deberé desahogar el procedimiento administrativo hasta corregir su falta o aclararla a satisfacción de las autoridades para poder recuperar el uso de sus CSD.

Lo anterior aún que en algunos casos la norma no es del todo efectiva desde el punto de vista legal para restringir los CSD, como se expone en la

gráfica

que se acompaña tratándose de faltas por retenciones que no concuerden, causa por la cual no hay restricción de sellos CFF 17H-Bis fracción VII.

Regresar al índice

|

|

|

|

Plan Maestro de Fiscalización 2025

|

|

Se comparte nuevamente este material emitido por el SAT a principios de año para reforzar la recomendación que en materia de

fiscalización

es necesario tomar las precauciones necesarias y revisar nuevamente que cada contribuyente este realizando el cumplimiento cabal de sus obligaciones, toda vez que en esta era de digitalización de la gran mayoría de las obligaciones fiscales, cada vez resulta más fácil que las autoridades realicen trabajos rápido y precisos utilizando la información que existe en sus bases de datos, con independencia de que esos datos coincidan o no con la realidad del contribuyente, son elementos que han sido elaborados por el mismo contribuyente a su favor como lo es los CFDI, las declaraciones de pago y otras informativas.

Se recomienda realizar labores preventivas en las actividades de cada contribuyente por medio de auditorías de cumplimiento y de control interno. Vale mejor prevenir ahora más que nunca a lamentarlo.

Estos programas de

transformación digital

son una tendencia global, pero con mayor énfasis en América Latina, les compartimos un material de la experiencia en Uruguay, publicada recientemente, para su referencia comparativa.

Regresar al índice

|

|

|

|

Impuestos Locales en San Luis Potosí

|

|

Presentación del dictamen estatal del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

|

|

Estarán obligados a presentar ante la secretaria de Finanzas del Estado de San Luis Potosí el dictamen correspondiente al Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal, los contribuyentes personas físicas o personas morales que en el ejercicio fiscal 2024 se encuentren en alguno de siguientes supuestos:

- Tengan más de doscientos trabajadores promedio mensual dentro del ejercicio.

- Hayan realizado erogaciones por más de diez millones de pesos por concepto de sueldos y salarios o por la prestación de un servicio personal subordinado.

- Su actividad preponderante sea la contratación de servicios personales subordinados, independientemente de la figura legal bajo la cual se contrataron dichos servicios.

Para la presentación deben considerar las siguientes fechas:

- El próximo 9 de junio vence la fecha de presentación del aviso de dictamen.

- El 30 de junio es la fecha límite de presentación del cuaderno del dictamen.

Te compartimos los siguientes archivos para tu consulta:

Regresar al índice

|

|

|

|

Laboral y Seguridad Social

|

|

¿IMSS puede cancelar el certificado del sello digital emitido por el SAT?

|

|

El

Instituto Mexicano del Seguro Social (IMSS)

ha comenzado a restringir el uso del Certificado de Sello Digital (CSD) y la e.firma a empleadores que no fueron localizados durante el Procedimiento Administrativo de Ejecución (PAE). Esta medida tiene implicaciones importantes, ya que puede afectar severamente la operación fiscal y comercial de las empresas.

Fundamento Legal

-

El IMSS se apoya en el artículo 17-H Bis del Código Fiscal de la Federación (CFF) para realizar esta restricción temporal.

-

A pesar de que el IMSS puede restringir el uso del CSD, no tiene facultades directas para cancelarlo de forma definitiva ante el SAT, ya que esto requiere una resolución administrativa y petición expresa al SAT.

Motivo de la Restricción

- La medida se aplica si el patrón no es localizado en su domicilio registrado durante el PAE, lo que encuadra en la fracción II del artículo 17-H Bis del CFF.

Te compartimos un

archivo

para consultar más detalle.

Regresar al índice

|

|

|

|

Inicio de vigencia de la Ley Silla

|

|

Se cumplieron 6 meses que la reforma a la Ley Federal del Trabajo otorgó a los patrones para que se realizaran todas las preparaciones y adecuaciones en los centros laborales de manera que la norma que obliga a los patrones a contar con un espacio dónde exista la posibilidad de descansar a los trabajadores, en especial a aquellos que permanecen lapsos prolongados parados. Este espacio de espera de 180 días posteriores a la publicación de la reforma del 19 de diciembre de 2024 se ha cumplido.

La

obligación

aquí mencionada se adiciona a otras que corresponde a la Secretaría del Trabajo vigilar, por lo que se recomienda también la revisión integral del cumplimiento de las obligaciones en materia laboral.

Regresar al índice

|

|

|

|

Prevención de Lavado de Dinero

|

|

|

|

|

|

|

|

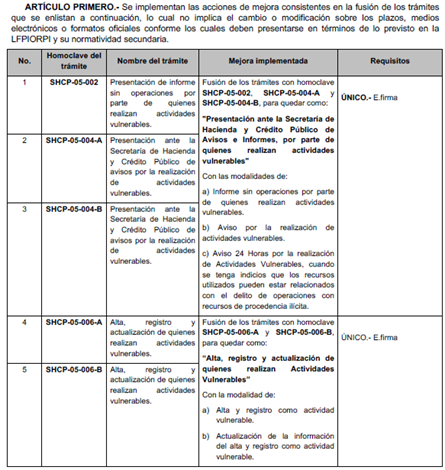

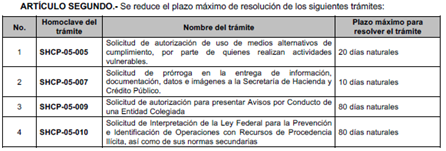

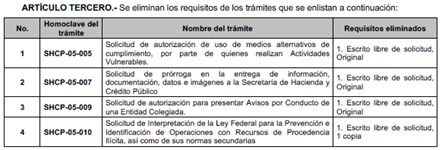

Dueño Beneficiario Controlador

|

|

Otra de las obligaciones fiscales a cargo de las personas morales, es la identificación, integración y actualización del expediente que contiene la información del Beneficiario Controlador, el cual forma parte de la contabilidad y el incumplimiento de esta obligación es considerada como una infracción que atrae multas de los 500 mil pesos a los 2 millones de pesos. Esta obligación no es similar ni tiene el mismo contexto y alcance con la obligación de identificación del dueño beneficiario-controlador que aquellos sujetos que realizan actividades vulnerables están obligados a identificar al formar sus expedientes de los clientes. Se acompaña el

formato para identificar el dueño beneficiario

para actividades vulnerables.

Regresar al índice

|

|

|

|

Criterio en la acumulación de 6 meses de actos LPRIORPI

|

|

Se comparte un

criterio de las autoridades

para la determinación del importe que se acumula durante 6 meses para comparar con el monto del umbral de aviso por actividades vulnerables cuando de manera mensual no supera el citado umbral, con base en el artículo 7 del Reglamento de la Ley.

Regresar al índice

|

|

|

|

Prodecon

|

|

|

|

|

Criterios jurisdiccionales

|

|

Como es sabido la Procuraduría de la Defensa de los Contribuyentes publica los criterios de las autoridades al resolver asuntos que la misma

Prodecon

ha sometido a controversia, lo cual es de sumo interés y utilidad conocer. Aquí les compartimos las publicaciones realizadas de la sesión del 29 de mayo pasado.

Regresar al índice

|

|

|

|

Otros

|

|

Proyecto de Reformas a la Ley de Procedimiento Contencioso Administrativo

|

|

Se comparte un resumen de comentarios elaborados por la

firma Pérez de Acha

en el que se aborda de manera exhaustiva los aspectos de reforma a la Ley citada, la cual busca modificar normas suficientes que permitan resolver controversias en materia fiscal con mayor celeridad, así como cambiar criterios de interpretación que pudieran servir para obstaculizar el ejercicio de la recaudación tributaria, al considerarla una materia prioritaria para el Gobierno y el ejercicio de sus compromisos en materia presupuestaria, es aún una propuesta pero vale la pena analizar el contenido y sus posible efectos.

Regresar al índice

|

|

|

|

Contáctanos

|

|

|

|

|

|

Somos una organización afiliada a:

|

|

|

|

|