|

|

Servicios especializados en Contabilidad, Auditoría, Legal Corporativo, Impuestos y Asesoría de Negocios.

Agosto-Septiembre 2024

|

|

|

¡ Nuestro compromiso es mantenerte al tanto !

|

|

Consulta:

|

|

Queridos amigos,

Les saludamos nuevamente con éste envío que corresponde nuestro Boletín #65, el cual contiene información con los datos más relevantes relacionados con nuestras actividades diarias, y que ameritan inmediato estudio.

Este boletín es una colaboración de todos los que integramos esta firma con el objetivo de dar a comunicarle de forma oportuna aquellos acontecimientos relevantes que nos afectan a todos, contribuyendo a facilitar la adaptación de los cambios legales-fiscales, retos y oportunidades que nos presenta el ejercicio de nuestra profesión, pero sobre todo apoyarles permanentemente a cumplir de manera exitosa con sus propios objetivos.

|

|

¡ Resiliencia !

Comercio exterior

Fiscal

Laboral y Seguridad Social

Legal

Prevención de lavado de dinero

Prodecon

Resoluciones de Tribunales

Seguridad Social

|

|

|

Comercio exterior

|

|

Acuerdo publicado en el Diario Oficial de la Federación el 28 de agosto de 2024 por el que se modifica el diverso por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior.

|

|

El

documento

considera la facultad de la Secretaría de Economía para emitir reglas en materia de comercio exterior, las cuales deben ser publicadas en el Diario Oficial de la Federación. Se actualizan normas y reglas para asegurar que los productos importados cumplan con las Normas Oficiales Mexicanas (NOMs) en aspectos como seguridad, etiquetado y eficiencia, aplicables a diversos productos como equipo de protección, artículos escolares, calentadores de agua, y otros. Además, se proponen modificaciones para garantizar un cumplimiento más efectivo de estas normas y facilitar su aplicación en el comercio exterior.

Regresar al índice

|

|

|

|

Fiscal

|

|

Restricción de Certificados de Sellos Digital

|

|

El incumplimiento de las obligaciones fiscales puede provocar consecuencias graves, como multas, y en casos extremos, la activación de facultades de comprobación por parte del Servicio de Administración Tributaria (SAT). Una consecuencia común y cada vez más frecuente de estos incumplimientos es la posibilidad de que la autoridad restrinja temporalmente los Certificados de Sello Digital (CSD), esenciales para la emisión de Comprobantes Fiscales Digitales por Internet (CFDI).

A partir de la reforma fiscal de 2020, se introdujo el artículo 17-H Bis al Código Fiscal de la Federación (CFF), que establece el procedimiento para la restricción temporal de los CSD y que comúnmente termina en una cancelación a menos que se corrijan las irregularidades en el término de ese procedimiento.

Entre las razones para esta restricción se incluyen:

-

Omisión de Declaraciones: No presentar la declaración anual un mes después de la fecha límite o no presentar dos o más declaraciones provisionales o definitivas.

-

No Localización del Contribuyente: Durante un procedimiento administrativo, si el contribuyente no puede ser localizado en su domicilio fiscal

-

Uso de CFDI para Operaciones Ilícitas: Si se descubre que los CFDI emitidos amparan operaciones inexistentes o simuladas.

-

Incumplimiento en la Acreditación de Bienes o Servicios: No acreditar la efectiva adquisición de bienes o servicios amparados en los CFDI emitidos por un contribuyente listado en el artículo 69-B del CFF.

-

Domicilio Fiscal Incorrecto: Si el domicilio fiscal del contribuyente no cumple con lo establecido en el artículo 10 del CFF.

-

Incongruencias en Declaraciones: Discrepancias entre los ingresos declarados y los CFDI emitidos o los estados de cuenta bancarios.

-

Medios de Contacto Incorrectos: Si los medios de contacto registrados para el uso del buzón tributario no son correctos o auténticos.

-

Conductas Infractoras: Si se detecta la comisión de infracciones fiscales según los artículos 79, 81 y 83 del CFF.

-

Socios o Accionistas con Certificados Cancelados: Si una persona moral tiene un socio cuyo CSD ha sido cancelado por razones similares, y no ha corregido su situación fiscal

Regresar al índice

|

|

|

|

Límites anuales para la deducción de colegiaturas

|

|

Es relevante considerar que el

SAT

informó a través del

Comunicado 48-2024

sobre los límites específicos para la deducción de colegiaturas, aplicables para el ejercicio 2024, los cuales varían dependiendo del nivel educativo cursado.

Los montos anuales máximos deducibles para las Personas físicas en su declaración del ejercicio, son los siguientes:

- Preescolar: 14,200 pesos

- Primaria: 12,900 pesos

- Secundaria: 19,900 pesos

- Profesional técnico: 17,100 pesos

- Bachillerato o su equivalente: 24,500 pesos

Estos límites representan el tope máximo que puede deducirse en cada nivel educativo, y cualquier monto que exceda estas cifras no podrá ser considerado en la declaración anual.

Regresar al índice

|

|

|

|

Laboral y Seguridad Social

|

|

Acuerdo del Consejo Técnico Consultivo para orientar a patrones sobre la integración correcta del Salario Base de Cotización (SBC) en relación con alimentos y habitación

|

|

El objeto de este

criterio

publicado en el

Diario Oficial de la Federación

el 25 de junio de 2024, es fomentar la transparencia y el cumplimiento de las obligaciones patronales en materia de seguridad social. En específico, busca asegurar que las prestaciones de alimentación y habitación se excluyan del Salario Base de Cotización (SBC) solo cuando se entreguen en especie y se cumplan con las condiciones establecidas en la fracción V del artículo 27 de la Ley del Seguro Social (LSS).

Regresar al índice

|

|

|

|

Legal

|

|

Subcontratación de servicios especializados

|

|

En los últimos años ha cobrado mayor relevancia la implementación de la subcontratación de personal, pues si bien anteriormente existía la posibilidad de que las personas físicas o morales llevaran a cabo este tipo de actos, lo cierto es que a partir de la Reforma al artículo 15 de la Ley Federal del Trabajo en 2021, dicha figura fue prohibida; disponiendo actualmente sólo la posibilidad de llevar a cabo la

subcontratación de servicios ESPECIALIZADOS

determinando para tal efecto, ciertos requisitos y obligaciones con las que deberán cumplir tanto las personas físicas o morales que brinden el servicio, como las que opten por su aplicación.

Regresar al índice

|

|

|

|

Prevención de lavado de dinero

|

|

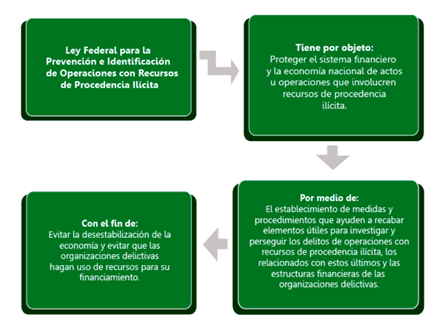

Introducción a la Ley Federal Para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

|

|

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, publicada el 17 de octubre de 2012, busca proteger el sistema financiero y la economía nacional mediante la prevención y detección de operaciones con recursos ilícitos. La ley abarca diversas actividades no financieras vulnerables, como juegos, compraventa de inmuebles, vehículos, joyas, y tarjetas de prepago, obligando a los responsables a reportar operaciones sospechosas a la Secretaría de Hacienda.

Regresar al índice

|

|

|

|

|

|

|

|

|

|

Prodecon

|

|

Cuadro con las Obligaciones y Avisos que deben presentarse en el segundo semestre 2024

|

|

La Procuraduría de la Defensa del Contribuyente (Prodecon) ha compartido un

Cuadro de Obligaciones y Avisos

con calendario muy útil para que los contribuyentes puedan apoyarse en el seguimiento de la presentación de estas obligaciones formales y que son necesarias para apegarse a algún estímulo, beneficio o facilidad.

Regresar al índice

|

|

|

|

Prodecon Compliance Digital

|

|

Resulta oportuno repasar la

publicación

realizada también por Prodecon, en la que se realiza un repaso de las reglas mínimas necesarias para que los contribuyentes pongan cuidado en la observancia de las disposiciones fiscales relacionadas con aspectos digitales, lo que evitará muchos contratiempos y consecuencias en la vida económica de los contribuyentes, tales como:

- Vigencia y correcto uso de la firma electrónica,

- Habilitación y vigencia del buzón tributario

- Validación de CFDI recibidos y

- El cumplimiento de los requisitos en la emisión y recepción el comprobante fiscal digital por internet.

Regresar al índice

|

|

|

|

Prodecontigo

|

|

Se comparte la

revista bimestral

publicada para los meses julio- agosto 2024, que como acostumbra contiene información de interés y los casos de éxito en el desempeño de este organismo defensor de los derechos del contribuyente.

Regresar al índice

|

|

|

|

Resoluciones de Tribunales

|

|

Momento en el que se deben declarar los ingresos por herencias

|

|

EL Tribunal Federal de Justicia Administrativa (TFJA)

resolvió que para efectos de los ingresos por herencias previstos en la Ley del Impuesto Sobre la Renta artículo 93 fracción XXII, como exentos y que para considerarse como tal, deben ser declarados por el contribuyente según lo dicho por el penúltimo párrafo del artículo 150 de la misma ley, el momento en que se considera que se percibe el ingreso es el momento de la adjudicación de los bienes.

Tesis VII-P-2aS-885

Regresar al índice

|

|

|

|

Deducibilidad de gastos de nómina

|

|

También el

TFJA

en un criterio asilado

IX-CASR-OR3-1

ha señalado que la deducibilidad de los gastos de nómina, aun cuando tienen la calidad de deducciones estructurales, deben de contar con comprobantes fiscales digitales por internet expedidos a más tardar el último día que el contribuyente tiene para presentar del ejercicio, para poder considerarse como una deducción autorizada.

Regresar al índice

|

|

|

|

Software estándar corresponde a beneficios empresariales

|

|

En una tesis publicada en la Revista del

TFJA

publicada el pasado mes, la

IX-P-1aS-172,

se ha reconocido que la distribución de software estandarizado debe entenderse como ingresos por beneficios empresariales y no como regalías, dada la naturaleza de este tipo de producto, lo que resuelve una situación importante para efectos de la causación de impuesto sobre la renta de residentes en el extranjero con fuente de riqueza en territorio nacional.

Regresar al índice

|

|

|

|

Referencias al Salario Mínimo General (SMG) y no a la Unidad de Medida y Actualización (UMA).

|

|

Por otra parte, los

Tribunales Federales (SCJN),

también han emitido resoluciones de interés, vgr., la

Tesis 2029321,

en la que se ha resuelto que, al hablarse de indemnizaciones por daños patrimoniales derivados de la muerte o incapacidad de las personas, en los que aplica el lucro cesante, debe recurrirse al Salario Mínimo y no a la Unidad de Medida, toda vez que el aspecto patrimonial que pretende resarcir está relacionado con la capacidad de generar ganancias por la persona afectada. Este criterio puede marcar la pauta para la interpretación de aquellas exenciones aplicables a los ingresos de trabajadores, toda vez que podría seguir el mismo criterio de relación patrimonial y capacidad de generar ingresos de las personas físicas.

Regresar al índice

|

|

|

|

IVA exento en actividades realizadas por donatarias

|

|

La primera Sala de la

SCJN,

ha emitido jurisprudencia con

Registro 2028113

en la que se reconoce que la exención en la causación del IVA por las actividades de enajenación de bienes, prestación de servicios y otorgamiento del usos o goce temporal de bienes que realicen las Personas Morales que están autorizadas para recibir donativos deducibles del Impuesto sobre la Renta es constitucional ,dado que sus actividades están orientadas a personas de sectores vulnerables, de acuerdo sus fines.

Regresar al índice

|

|

|

|

Contrato de Promesa y su efecto en el Aviso por actividades vulnerables

|

|

En publicación realizada por el pleno del

TFJA

mediante la jurisprudencia

IX-P-SS-378,

se ha considerado que el contrato de promesa tiene un objeto o propósito específico y es la obligación de celebrar el contrasto prometido, sin embargo, en los casos en los que dichos contratos cuentan con elementos propios del contrato de compraventa, como lo es la obligación de transferir la propiedad del bien a cambio de un precio cierto y en dinero, deberá presentarse el aviso correspondiente al momento en que se celebración, con independencia de la denominación que3 se le haya otorgado al contrato.

Regresar al índice

|

|

|

|

Seguridad Social

|

|

Buzón IMSS

|

|

El Instituto dio a conocer los lineamientos para la operación del

Buzón IMSS

en el acuerdo publicado en el DOF el 05 de agosto, para realizar la activación se requiere la efirma y los medios de contacto, se debe registra al menos 1 correo electrónico y un número de teléfono celular. En el buzón se podrán consultar los siguientes apartados:

- Calendario de eventos

- Normatividad

- Medios de contacto

- Promociones electrónicas

- Activación Buzón IMSS

- Mis expedientes (Documentos, Notificaciones, Comunicados)

- Cobranza: Consulta de Opinión de cumplimiento de obligaciones fiscales en materia de seguridad social.

Regresar al índice

|

|

|

|

Contáctanos

|

|

|

|

|

|

Somos una organización afiliada a:

|

|

|

|

|